Аудит по Российской Системе Бухгалтерского Учета (РСБУ)

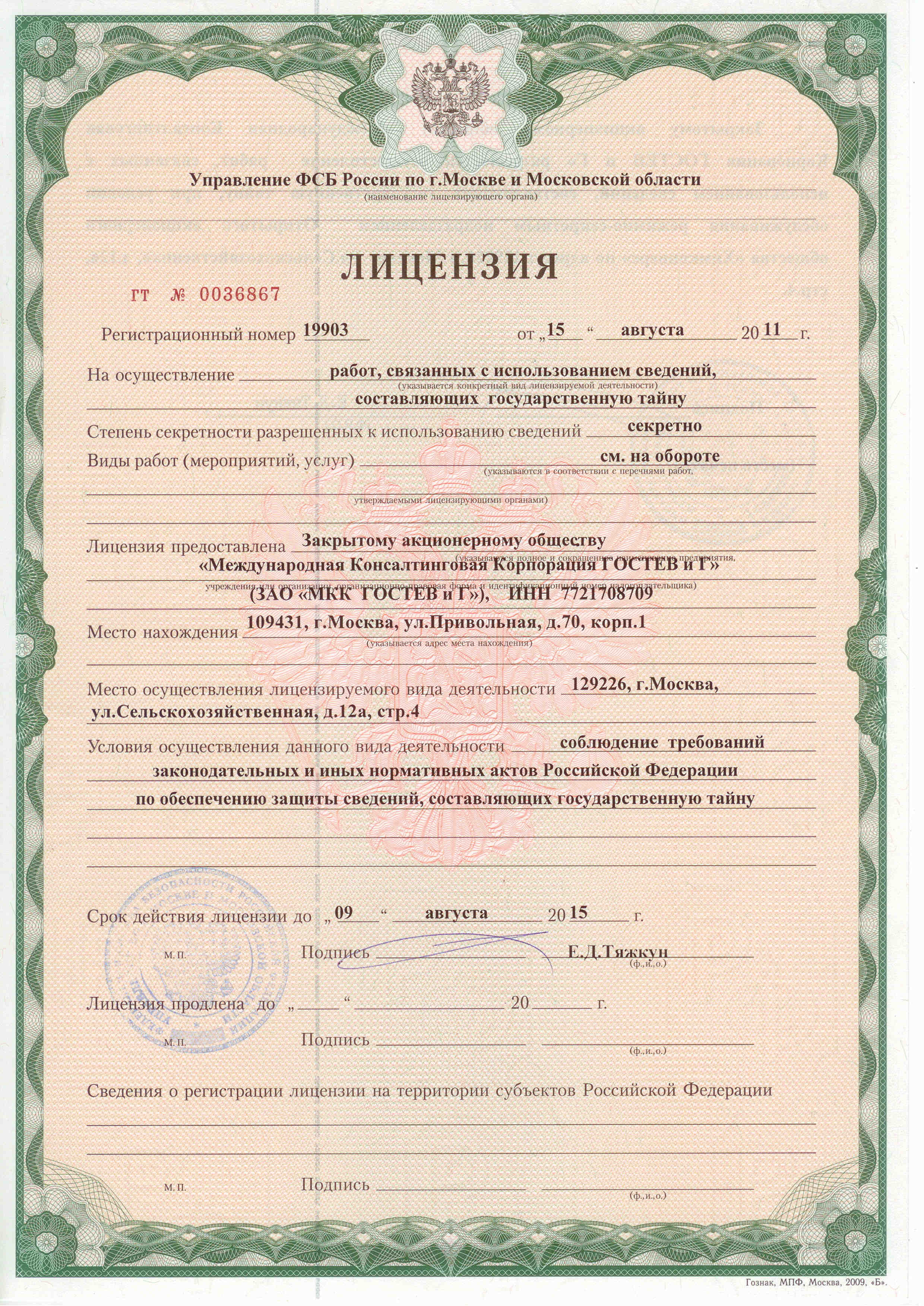

Аудиторская проверка отчетности предприятия проводится аудиторами, обладающими большим опытом работы, мы имеем положительный опыт проведения аудита в разных отраслях экономики. Корпорация “GOSTEW & G” является членом российских и международных профессиональных объединений и организаций. Мы имеем все необходимые свидетельства СРО, лицензию ФСБ на осуществление работ с использованием сведений составляющих государственную тайну.

Нашу работу отметили положительными отзывами десятки предприятий и компаний.

В экономике России часто происходят перемены, которые связаны как с внутренними, так и внешними изменениями, по этой причине имеют место такие процессы как трансформация экономики, и нововведения в налоговом законодательстве. Поскольку основное количество проводок предписаны органами власти и правительством РФ они обязательны к выполнению. При этом выполнение и сдача отчетности должна происходить в конкретно указанные и часто сжатые сроки. Это прибавляет работы бухгалтерам и экономистам, которым очень трудно самостоятельно без помощи специалистов со стороны отслеживать и выполнять своевременно все новые поправки в налоговом кодексе. Таким образом при ведении бухгалтерского учета предприятия очень сложно избежать ошибок и недочетов, кроме того сказывается и человеческий фактор. Аудит помогает решить подобные вопросы, а налоговые консультации в ходе проверки закрывают имеющиеся вопросы.

По вопросам проведения аудита просим обращаться в департамент аудита по тел: +7 (495) 648-53-55; +7 (495) 961-70-55.

Бухгалтерский аудит предоставляется предприятиям, организациям и ИП, работающим по российской системе бухгалтерской отчетности. Аудит проводится по инициативе клиента, либо согласно с требованиями статьи № 5, Закона РФ от 30.12.2008 г. № 307-ФЗ «Об аудиторской деятельности» как обязательный аудит. Аудиторские услуги, предоставленные по инициативе клиента, расцениваются как инициативный аудит или налоговый консалтинг. Инициативный аудит проводится по заданию клиента для выявления тех или иных недочетов, перед продажей бизнеса, для получения кредита в банке, проверки работы персонала и прочих возможных причин, связанных с финансовой и хозяйственной деятельностью организации.

Обращаем ваше внимание, что в соответствии с Федеральным законом от 30 января 2008г, № 307-ФЗ все аудиторские организации, и частные аудиторы должны вступить в СРО и получить свидетельство с ОРНЗ (основной регистрационный номер записи), кроме того пройти контроль качества и получить свидетельство о его прохождении. Без выше указанных документов компания не имеет права называться аудиторской и оказывать аудиторские услуги.

Заполнить анкету и заказать аудит Зачем нужна анкета? Что мы получим? Как проверить членство в СРО?Обязательный аудит

Аудиторские услуги по проведению обязательного аудита предприятий и организаций всех форм собственности, успешный опыт работы, в Российских, и зарубежных компаниях. Сочетание наивысшего качества и строгой конфиденциальности.

Департамент аудита ЗАО МКК «Гостев и Г» тел: 8 (495) 648-53-55: 961-70-55: Prod@gostew.ru . Обращайтесь к нам мы рады оказать компетентное содействие в решении ваших задач.

Зачем нужна анкета? Заполнить анкету и заказать аудит

Согласно Федеральному закону от 30 декабря 2008 г, N 307-ФЗ "Об аудиторской деятельности"

Статья 5. Обязательный аудит

1. Обязательный аудит проводится в случаях, если:

1) организация имеет организационно-правовую форму открытого акционерного общества;

2) организация является кредитной организацией, бюро кредитных историй, страховой организацией, обществом взаимного страхования, товарной или фондовой

биржей, инвестиционным фондом, государственным внебюджетным фондом, фондом, источником образования средств которого являются добровольные отчисления

физических и юридических лиц;

3) объем выручки от продажи продукции (выполнения работ, оказания услуг) организации (за исключением сельскохозяйственных кооперативов и союзов этих

кооперативов) за предшествовавший отчетному год превышает 50 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец года,

предшествовавшего отчетному, превышает 20 миллионов рублей. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые

показатели могут быть снижены;

4) в иных случаях, установленных федеральными законами.

2. Обязательный аудит проводится ежегодно.

Следует отметить, что сумма выручки предприятия должна рассчитываться без НДС!

Отсутствие в составе бухгалтерской отчетности организации аудиторского заключения наказуемо штрафами:

- для организации - в размере 50 руб.;

- для руководителя - от 300 до 500 руб. .

Причем уплата этих штрафов не освобождает от необходимости провести аудиторскую проверку и представить аудиторское заключение в налоговую инспекцию. Хотя

если организация, будучи оштрафованной, так и не пригласит аудиторов, то это ей уже ничем не грозит.

Некоторые специалисты утверждают, что игнорирование организацией обязанности по проведению аудита может явиться основанием для ее принудительной

ликвидации, инициируемой налоговым органом. Ведь такие действия можно квалифицировать как ведение деятельности с неоднократными или грубыми нарушениями

закона.

Однако в 2013г. Подготовлен законопроект в котором предусмотрен штраф за непроведение аудита юридическим лицом 700 000 рублей.

Вносится Правительством

Российской Федерации

Проект

РОССИЙСКАЯ ФЕДЕРАЦИЯ

Федеральный закон

"О внесении изменений в Кодекс Российской Федерации об административных правонарушениях и статью 18 Федерального закона «О бухгалтерском учете»

Статья 1

Внести в Кодекс Российской Федерации об административных правонарушениях (следующие изменения:

1) главу 15 дополнить статьей 15.37 следующего содержания:

"Статья 15.37.

Уклонение от проведения обязательного аудита

Непроведение юридическим лицом обязательного аудита в течение года, следующего за отчетным, влечет наложение административного штрафа на юридических

лиц в размере семисот тысяч рублей.»;

2) часть 1 статьи 23.1 после слов «15.36 (за исключением административных правонарушений, совершенных кредитной организацией),» дополнить цифрами «15.37,»;

3) пункт 67 части 2 статьи 28.3 после слов «правонарушениях, предусмотренных» дополнить словами «статьей 15.37,»;

4 ) часть 1 статьи 4.5 после слов «о промышленной безопасности,» дополнить словами «об обязательном аудите,».

Статья 2

Внести в Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, № 50, ст. 1; №

7344) следующие изменения:

1) часть 1 статьи 18 дополнить абзацем следующего содержания:

«В случае представления обязательного экземпляра годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, к такому

обязательному экземпляру дополнительно представляется аудиторское заключение.»;

2) часть 2 статьи 18 дополнить абзацем следующего содержания:

«В случае представления обязательного экземпляра годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, аудиторское

заключение по такой отчетности представляется не позднее двенадцати месяцев после окончания отчетного года.».

Статья 3

Настоящий Федеральный закон вступает в силу с 1 января 2013 года и применяется начиная с проведения обязательного аудита бухгалтерской (финансовой)

отчетности за 2012 год.

{kind=link}

{kind=link}